![]()

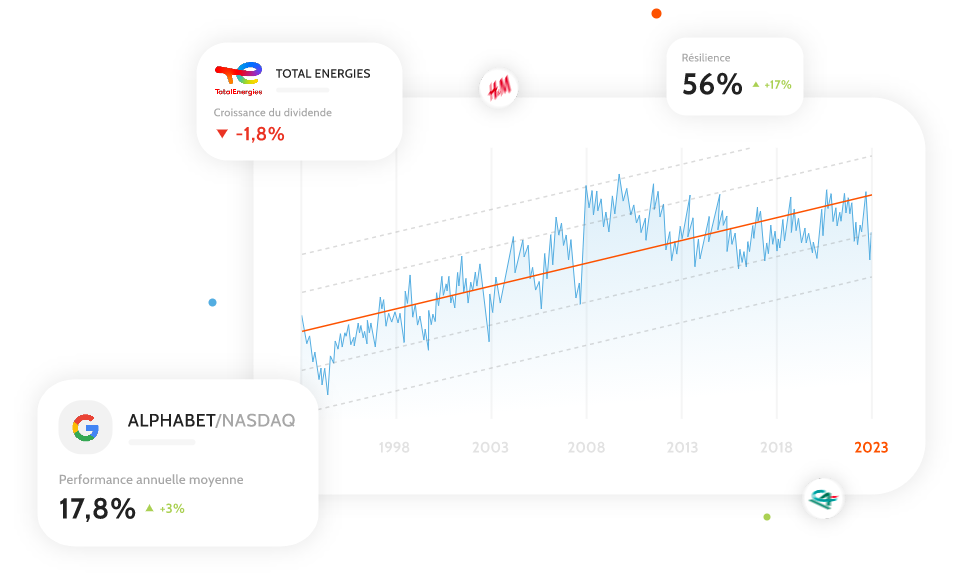

Un outil d’analyse

Hiboo mesure sur plus de 60 000 valeurs dans le monde si celles-ci sont décotées ou non, volatiles ou non, et si elles offrent un potentiel de valorisation intéressant pour les années à venir.

Des conseils pour investir

Nos analyses sur plus de 100 actions françaises et une sélection de leaders mondiaux en estiment la valeur (sécurité, rentabilité, résilience, etc) et le potentiel.

Des professionnels à vos côtés

Hiboo vous aide dans la gestion de votre portefeuille via des portefeuilles témoins (PEA, Compte-titre, Rendement), des flashs (articles sur les sociétés), des lives ou des entretiens téléphoniques avec notre équipe.