Le titre Kering a plus que doublé depuis avril, passant de moins de 157 € à plus de 320 €. Sur un mois, l’action bondit encore de 15%. Après deux années difficiles, le marché semble parier sur un retour en grâce du groupe de luxe français. Mais cette envolée est-elle réellement justifiée ?

Une nouvelle direction à la manœuvre

Tout a commencé au printemps avec une série de changements stratégiques majeurs :

-

Nomination de Luca de Meo au poste de directeur général

-

Réorganisation interne, notamment autour de Gucci et Francesca Bellettini

-

Cession de la division Beauté à L’Oréal pour 4 milliards d’euros

-

Rationalisation du portefeuille de marques

Les premiers semestres de 2025 (S1 et T3) ont montré une amélioration séquentielle, de quoi redonner confiance aux investisseurs. Le marché salue un management perçu comme solide et pragmatique.

Des fondamentaux encore fragiles

Derrière le rebond boursier, les chiffres restent décevants :

-

Capitalisation : 41 milliards €

-

Dette nette : 9,5 milliards € (environ 2,5x l’EBITDA)

-

Valorisation : 37x les bénéfices estimés 2026, 27x ceux de 2027

Autrement dit, les investisseurs paient surtout l’espoir d’un retournement, pas encore la réalité des résultats.

Une activité toujours en repli

Au troisième trimestre, les ventes reculent encore de 10%, après -15% au deuxième trimestre et -16% au premier semestre.

-

Le réseau en propre limite la casse (-6%), le wholesale résiste (-2%).

-

Kering reste en net retrait face à LVMH, qui affiche encore une légère croissance (+1% en organique).

Il s’agit plutôt d’un ralentissement de la décroissance qu’un vrai redémarrage.

Découvrez l’outil hiboo pour bien choisir ses actions gratuitement ici.

Par marque : Gucci à la peine

-

Gucci (-14%) reste le principal point faible : bénéfice opérationnel divisé par deux, marge en forte baisse.

-

Saint Laurent (-4%) montre une reprise aux États-Unis, mais des marges en recul.

-

Bottega Veneta (+3%) signe l’unique réelle progression.

-

Les autres marques (Balenciaga, McQueen, joaillerie) restent quasi stables (+1%).

-

Eyewear (+6%) profite de Maui Jim et Lindberg.

Gucci, qui pèse plus de 50% du bénéfice du groupe, demeure le talon d’Achille.

Par région : un sursaut encore timide

-

Europe de l’Ouest (33% du chiffre d’affaires) profite du tourisme.

-

Amérique du Nord revient progressivement.

-

Asie-Pacifique reste molle, notamment la Chine.

-

Japon : stabilité.

Kering améliore sa trajectoire, mais reste loin des leaders du secteur.

Cash et financement : désendettement en cours

Le groupe se désendette (2,4 milliards € générés au S1), mais essentiellement grâce à des cessions :

-

Vente d’immeubles (1,3 milliard €) dont place Vendôme et avenue Montaigne.

-

Vente de l’activité Beauté à L’Oréal (4 milliards € attendus en 2026).

Ces opérations renforcent le bilan, mais réduisent le potentiel futur de croissance.

Faut-il acheter l’action Kering ?

Investir dans Kering aujourd’hui, c’est parier sur le plan stratégique que Luca de Meo présentera au printemps.

Chez hiboo, nous adoptons une position d’observation. Les chiffres actuels ne montrent pas de redressement structurel, malgré une nette amélioration de la perception boursière.

Le marché semble croire au capitaine. Nous, nous vérifions encore la solidité de la coque.

À suivre, avec prudence.

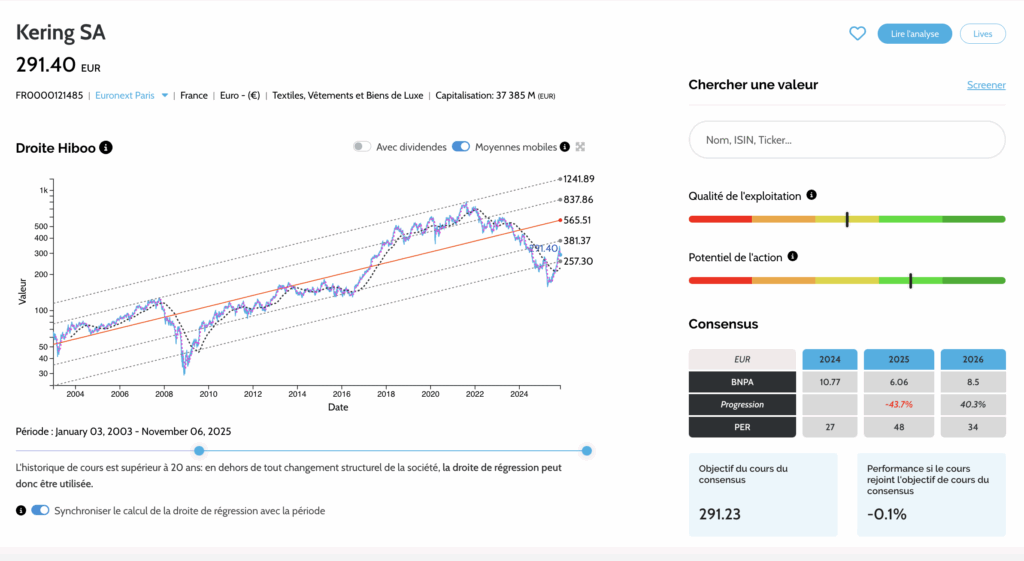

Cliquez ici pour découvrir la fiche DATA hiboo de Kering.