Amazon

Résultats T3 2025 d’Amazon : croissance du chiffre d’affaires, bénéfice net et marges

Au troisième trimestre 2025, Amazon affiche un chiffre d’affaires de 180,2 milliards de dollars, en hausse de 13% par rapport à l’an dernier, avec une dynamique positive sur l’ensemble des lignes de revenus. Le résultat net atteint 21,2 milliards de dollars, en progression de 38%, ce qui porte la marge nette à 11,8%, un niveau élevé pour un géant mondial du commerce en ligne.

Comment les activités e-commerce, marketplace, cloud AWS et publicité tirent la croissance d’Amazon ?

Les ventes Online Stores s’élèvent à 67,4 milliards de dollars, en hausse de 8%, et restent le socle historique de l’activité e-commerce d’Amazon, malgré un rythme de croissance plus modéré. La marketplace (Third-Party Sellers) génère 42,5 milliards de dollars de revenus, en progression de 11%, portée par l’essor des vendeurs tiers qui s’appuient sur la logistique et les outils IA du groupe.

AWS, la division cloud d’Amazon, réalise 33 milliards de dollars de chiffre d’affaires, avec une croissance de 20%, et concentre 66% du résultat opérationnel, ce qui en fait la principale source de profit. L’activité publicité atteint 17,7 milliards de dollars, en hausse de 22%, grâce à la monétisation des audiences et à des accords avec des acteurs comme Netflix et Spotify.

Quelle est la position d’Amazon face à Microsoft Azure et Google Cloud sur le marché du cloud ?

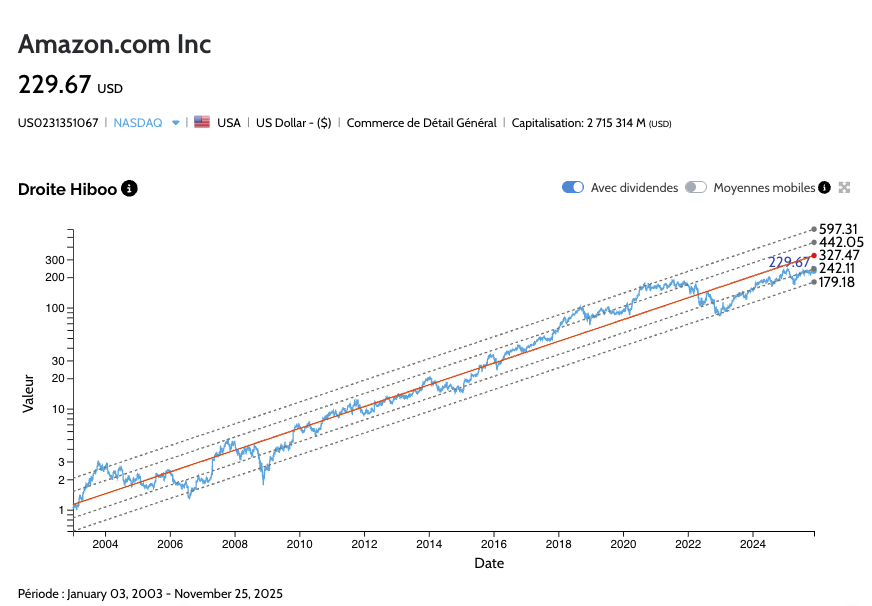

Sur le marché mondial du cloud computing, Amazon conserve une part de marché proche de 30%, ce qui le place devant Microsoft Azure

Dans le e-commerce, Amazon capte environ 40% du marché américain, un niveau qui illustre la puissance de son écosystème logistique, de ses abonnements et de sa marketplace. À l’international, le chiffre d’affaires atteint 40,9 milliards de dollars, en hausse de 10%, avec une croissance positive mais plus mesurée face à la concurrence locale et aux contraintes réglementaires.

Découvrez hiboo, l’outil pour bien choisir ses actions.

Comment Amazon utilise l’intelligence artificielle pour améliorer sa rentabilité et son avantage compétitif ?

L’intelligence artificielle est au cœur de la stratégie d’Amazon, que ce soit dans la recommandation de produits, la gestion des stocks, l’optimisation des tournées de livraison ou la performance publicitaire. Sur AWS, l’IA générative et les services de machine learning génèrent une nouvelle vague de demande, renforçant la croissance des revenus cloud et la capacité du groupe à améliorer ses marges.

Cette intégration massive de l’IA dans les opérations permet à Amazon d’augmenter la productivité, de réduire certains coûts et d’offrir une expérience plus personnalisée aux clients comme aux vendeurs tiers. Pour les investisseurs, cela constitue un facteur clé pour justifier une valorisation élevée sur la durée, à condition que l’entreprise maintienne son avance technologique.

La valorisation boursière d’Amazon est-elle justifiée pour un investissement long terme ?

En Bourse, Amazon se traite à un PER d’environ 30 fois les bénéfices attendus pour 2026, ce qui reflète un profil de valeur de croissance à forte visibilité. Les analystes anticipent une croissance bénéficiaire supérieure à 20% par an et un multiple proche de 25 fois les bénéfices 2027, si l’amélioration des marges et du free cash-flow se confirme.

Pour un investisseur long terme, la question n’est pas seulement de savoir si Amazon est chère aujourd’hui, mais si le groupe peut continuer à renforcer son leadership dans le cloud, la publicité digitale et le e-commerce mondial. La réponse dépendra de sa capacité à défendre ses parts de marché face aux nouveaux entrants, à investir massivement dans l’IA et à absorber les cycles macroéconomiques.

Quels sont les principaux risques et catalyseurs pour l’action Amazon dans les années à venir ?

Parmi les catalyseurs, la montée des usages IA sur AWS, l’augmentation de la monétisation publicitaire et les gains de productivité logistique sont des leviers majeurs de création de valeur. Une accélération de la croissance à l’international et dans les pays émergents pourrait également soutenir les perspectives de chiffre d’affaires à long terme.

Côté risques, Amazon doit composer avec une concurrence accrue sur le e-commerce, des acteurs locaux agressifs et des spécialistes du cloud très bien capitalisés. La valorisation déjà élevée du secteur tech et la sensibilité au taux de change dollar/euro constituent aussi des points de vigilance pour les investisseurs européens.

L’avis hiboo sur Amazon pour un portefeuille orienté croissance et technologie

Pour hiboo, Amazon reste une valeur de fond de portefeuille pour les investisseurs prêts à accepter la volatilité en échange d’une exposition forte à la croissance mondiale de l’IA, du cloud et du e-commerce. Le groupe combine leadership sectoriel, rentabilité en amélioration et capacité d’investissement dans les technologies de rupture.

Cependant, la valorisation exige une conviction solide sur la durabilité de ce leadership et sur la capacité d’Amazon à défendre ses marges face à la concurrence et à la régulation. L’action semble particulièrement adaptée à une stratégie de long terme, avec une approche disciplinée sur les points d’entrée et en tenant compte des mouvements de change pour un investisseur en zone euro.

Découvrez la fiche DATA hiboo de Amazon ici.