Verallia, c’est le géant discret du verre d’emballage qui alimente chaque jour les rayons de nos supermarchés et nos tables de fête. Plus de 16 milliards de bouteilles et pots produits par an, 3,5 milliards d’euros de chiffre d’affaires, et une présence dans 20 pays : le groupe s’impose comme le n° 1 européen et le n° 3 mondial de l’emballage en verre pour les boissons et produits alimentaires.

Mais après un cycle de croissance impressionnant, 2024 a marqué un ralentissement. Faut‑il y voir un simple trou d’air ou une opportunité d’investissement à long terme ?

Une success story industrielle française

Issue de la branche “verre creux” de Saint‑Gobain, Verallia est devenue indépendante en 2015 avant d’être cotée sur Euronext Paris en 2019. Elle a su capitaliser sur un atout clé : le retour en grâce du verre.

Dans un monde en quête de durabilité, le verre coche toutes les cases :

-

Matériau recyclable à l’infini, avec jusqu’à 90 % de calcin (verre recyclé) dans certaines productions.

-

Support privilégié par les marques premium pour préserver le goût et renforcer l’image “green”.

-

Alternatif crédible au plastique dans les secteurs des boissons, du vin et des spiritueux.

Ce positionnement “sain et durable” alimente une demande solide, notamment dans les vins et spiritueux — un segment représentant environ 70 % du chiffre d’affaires, contre 30 % pour l’alimentaire et les soft drinks.

Sélectionnez les meilleures actions en bourse avec hiboo.

Un modèle économique diversifié et robuste

Avec près de 10 000 clients, aucun ne pesant plus de 4 % du CA, Verallia bénéficie d’une base commerciale très dispersée, gage de stabilité.

Ses atouts concurrentiels reposent sur :

-

Un savoir‑faire industriel distingué (allègement, décoration, performance environnementale).

-

Une position de leader en Europe et en Amérique latine.

-

Une politique de value‑based pricing, centrée sur la valeur perçue et non la seule inflation.

Mais l’entreprise reste exposée à certaines faiblesses :

-

Dépendance aux boissons alcoolisées, plus sensibles aux cycles de consommation.

-

Accès limité à l’Asie et à l’Afrique, marchés à fort potentiel.

-

Investissements élevés, liés à la maintenance de fours et à la décarbonation progressive.

2024 : un ralentissement cyclique, pas une remise en question

Entre 2016 et 2023, Verallia a affiché une croissance impressionnante :

-

+5,3 %/an sur le chiffre d’affaires (de 2,3 Mds € à 3,5 Mds €).

-

EBITDA ajusté multiplié par 2, avec une marge passée de 20 % à 28 %.

Mais en 2024, coup de frein : CA en baisse de 11,5 % et EBITDA ajusté -24 %. La cause ? La baisse des volumes et un spread prix/coûts défavorable lié à la volatilité énergétique et à un effet de déstockage chez les clients.

La valorisation boursière a logiquement suivi ce cycle. Toutefois, le profil financier demeure très sain, avec :

-

Un ROE moyen autour de 38 %, preuve de rentabilité durable.

-

Des dividendes réguliers (+15 %/an sur la période 2019‑2024, avant ajustement).

-

Une dette maîtrisée et un cash‑flow solide.

Des ambitions vertes et industrielles affirmées

La stratégie 2025‑2030 s’appuie sur trois piliers :

-

Croissance disciplinée : montée en gamme, hausse du taux de calcin (objectif 66 % en 2030).

-

Investissements ciblés : acquisition de Vidrala Italie, nouveaux fours au Brésil, en Espagne et en Italie.

-

Efficience opérationnelle : programme PAP d’amélioration continue et discipline financière, avec un capex récurrent autour de 8 % du CA.

Côté environnement, Verallia est l’un des pionniers du verre bas‑carbone :

-

Premier four 100 % électrique à Cognac.

-

Four hybride en construction à Saragosse (70 % électrique).

-

Objectif : réduire drastiquement les émissions tout en s’alignant sur l’initiative Close the Glass Loop européenne.

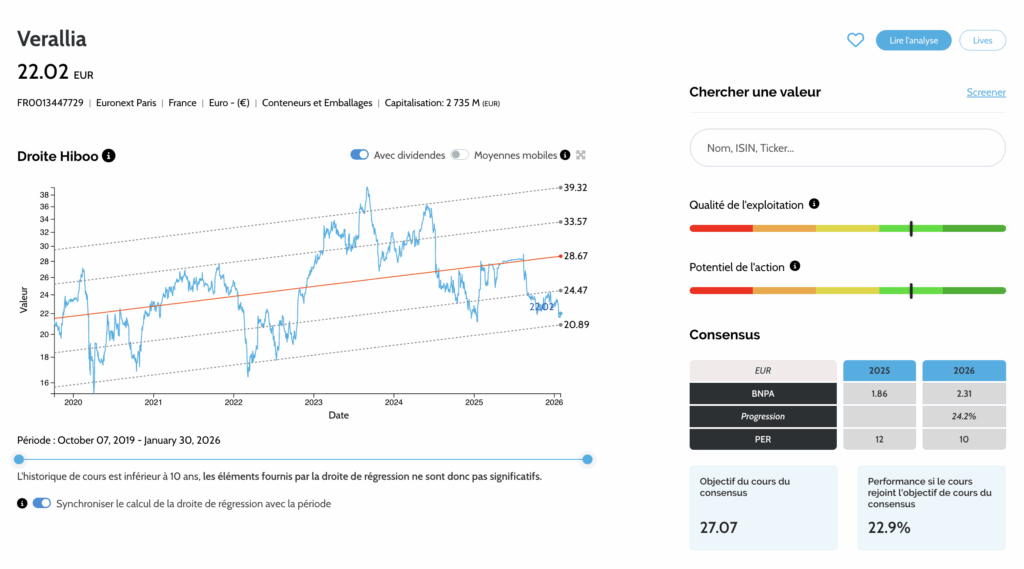

Le verdict hiboo : une valeur à surveiller de près

Chez hiboo, nous considérons Verallia comme un champion industriel français solidement positionné sur un secteur porteur : durabilité, santé, premiumisation.

Certes, le cycle 2024‑2025 pèse temporairement sur les marges et la demande, mais le potentiel de rebond reste réel à mesure que la consommation et les prix de l’énergie se normalisent.

Pour les investisseurs de long terme, la correction actuelle peut offrir un point d’entrée attractif, à calibrer selon le profil de risque et l’horizon d’investissement.

Découvrez la fiche DATA de Verralia en cliquant ici.