Ferrari reste un cas à part en Bourse : une marque auto qui se valorise comme une maison de luxe, avec une croissance rentable et une discipline financière rarement vues dans le secteur. Pour un investisseur, le dossier combine des fondamentaux exceptionnels… mais aussi une valorisation qui laisse peu de place à l’erreur.

Ferrari, maison de luxe motorisée

Ferrari n’est plus vraiment une “action auto”, mais une maison de luxe qui utilise la voiture comme support d’expérience, de statut et d’émotion. Avec une marge EBITDA proche de 38% et un ROE supérieur à 40%, la marque se situe au niveau des grands noms du luxe européen plutôt que des constructeurs traditionnels.

En 2024, le groupe a généré environ 6,7 Mds€ de chiffre d’affaires, pour un EBIT d’environ 1,9 Md€ et une marge opérationnelle de l’ordre de 28%. La croissance du chiffre d’affaires est restée dynamique (+17% en 2023 puis +12% en 2024), portée par la montée en gamme, les séries spéciales et un mix produit très orienté valeur.

Rareté, pricing power et clients ultra fidèles

Ferrari produit autour de 13 700 voitures par an, soit presque le double de 2014, mais dans une logique de “croissance contrôlée” afin de ne jamais inonder le marché. Les volumes progressent à petits pas, tandis que les marges sont tirées par la personnalisation, les séries limitées, les programmes Icona et les “one‑off”.

La force du modèle repose aussi sur une base de clients extrêmement fidèle : une large majorité des acheteurs sont déjà propriétaires d’une Ferrari. Ce pouvoir de rappel, combiné à un carnet de commandes structurellement supérieur à l’offre, confère à la marque un pricing power rare, digne des maisons de luxe les plus établies. En complément, les activités lifestyle (musées, mode, licences, expériences) renforcent l’écosystème et la valeur perçue de la marque.

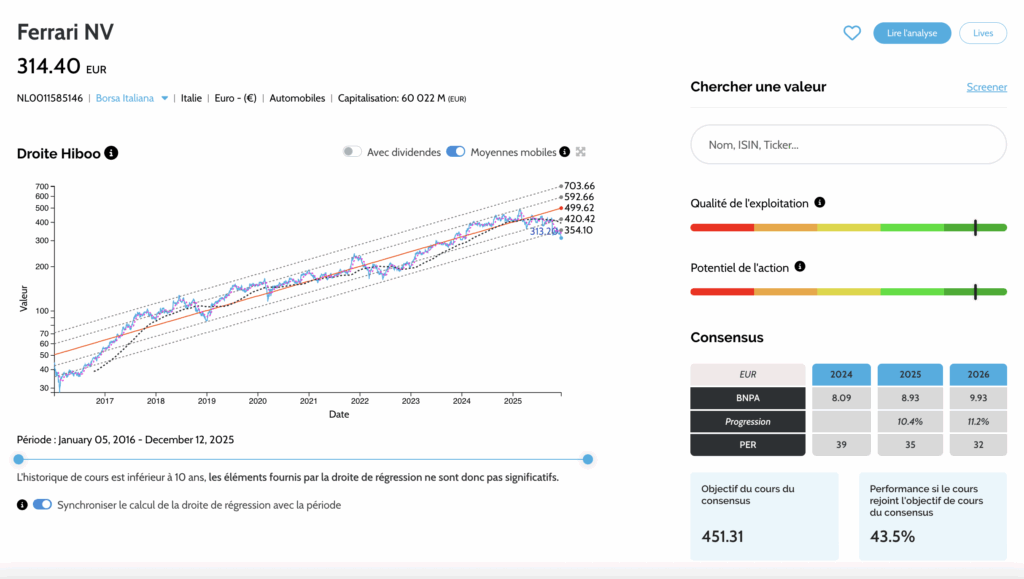

Sélectionnez les meilleures actions avec hiboo.

Transition énergétique : la voie de la neutralité technologique

L’un des enjeux clés pour Ferrari est la transition énergétique, sans renier l’ADN émotionnel de la marque, historiquement centré sur le moteur thermique (son, montée en régime, sensations de conduite). Les hybrides représentent déjà un peu plus de la moitié des livraisons, preuve que la marque sait intégrer les contraintes réglementaires sans perdre son identité.

Ferrari a choisi une stratégie de “neutralité technologique” : plutôt que de basculer vers le “tout électrique”, la marque vise un mix 2030 équilibré entre modèles électriques, hybrides et thermiques optimisés, compatibles avec des carburants alternatifs. Le premier modèle 100% électrique, l’Elettrica, attendu vers 2026, doit démontrer qu’une Ferrari EV peut rester émotionnelle, grâce au contrôle interne des composants stratégiques (batteries haute tension, moteurs électriques, châssis développé à Maranello).

Un bilan et des retours dignes du luxe

Depuis son IPO, Ferrari a maintenu un endettement net contenu, avec un levier financier très raisonnable au regard de sa génération de cash. Malgré la hausse des capex (hybridation, nouvel E‑building, développement EV), la croissance a été intégralement autofinancée, sans augmentation de capital, donc sans dilution des actionnaires.

La société redistribue environ un tiers de ses bénéfices en dividendes et complète ce retour par des rachats d’actions significatifs. Avec un ROE supérieur à 40% et un ROCE proche de 30%, Ferrari se rapproche clairement du profil financier d’une maison de luxe : capital‑light, forte rentabilité des fonds propres et cash‑flow robuste.

Un joyau… mais une valorisation de perfection

Côté perspectives, Ferrari vise des revenus au‑delà de 7,5 Mds€ à l’horizon 2026, avec une marge EBITDA supérieure ou égale à 38% et une marge d’EBIT proche de 29%. La croissance ne devrait plus venir des volumes, mais du mix produit, des options, des séries spéciales et du lifestyle, ce qui reste cohérent avec la logique de rareté.

Le revers de cette qualité, c’est la valorisation : l’action se traite à plus de 30 fois les bénéfices attendus, soit une prime nette par rapport au secteur automobile et même par rapport à de nombreuses valeurs du luxe. À ces niveaux, le marché paie un scénario presque parfait sur plusieurs années, avec peu de tolérance pour un ralentissement de la croissance, une pression sur les marges liée aux investissements EV ou un trou d’air sur le luxe global.

L’avis hiboo : du luxe, mais pas au rabais

Pour un investisseur, Ferrari coche presque toutes les cases qualitatives : marque iconique, rareté organisée, marges de luxe, discipline financière et visibilité sur la génération de cash. Le dossier offre une exposition unique au segment “auto‑luxe” avec une vraie barrière à l’entrée.

En revanche, pour qui cherche un couple rendement/risque attractif à court terme, la prime actuelle impose de la prudence : mieux vaut être convaincu de la capacité de Ferrari à réussir sa transition énergétique et à maintenir ses marges sur la durée. Chez hiboo, Ferrari reste un joyau à suivre de près… mais une maison de luxe qui se paie déjà comme telle.

Pour voir la fiche DATA hiboo de Ferrari, cliquez ici.