Le géant du luxe LVMH a surpris les marchés : une baisse brutale de –7 à –8 % en une seule séance, alors même que le groupe de Bernard Arnault conserve un modèle ultra‑rentable et un bilan solide, abondant en trésorerie. Les investisseurs s’interrogent : simple exagération de marché ou début d’un rerating durable du secteur du luxe ?

Des résultats 2025 contrastés, entre solidité et normalisation

LVMH a publié des résultats 2025 mitigés : un quatrième trimestre légèrement supérieur aux attentes (+1 % de croissance organique contre un consensus à –0,3 %), mais une marge opérationnelle en repli et un discours plus mesuré sur la Chine comparé à Richemont ou Burberry.

Le verdict du marché a été immédiat : LVMH décroche de plus de 7 %, entraînant avec lui l’ensemble du secteur (Kering, Hermès…).

Aujourd’hui, le titre se traite autour de 23 x les bénéfices 2026 pour un rendement de 2,4 %, nettement en dessous de sa moyenne historique.

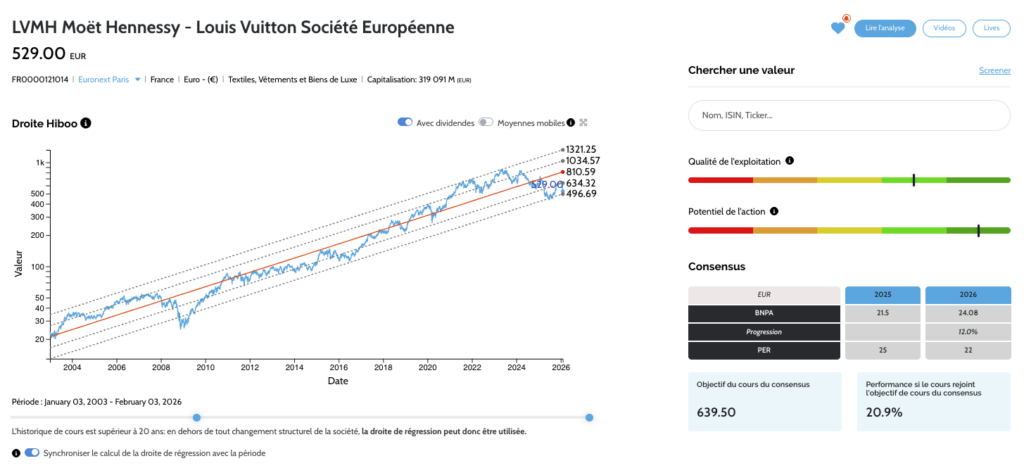

➡️ Selon notre grille hiboo, LVMH repasse ainsi en zone d’achat.

Mais prudence : après plusieurs années de super‑cycle du luxe (prix en hausse, marges records, multiples généreux), une phase de normalisation semble bien engagée.

Découvrez hiboo, l’outil qui vous aide à sélectionner les meilleures actions.

Les chiffres clés 2025 à retenir

-

Chiffre d’affaires : 80,8 Mds € (–1 % organique, –5 % publié, effet devises négatif)

-

Résultat opérationnel courant : 17,8 Mds € (marge à 22 %, contre 23 % en 2024)

-

Résultat net part du groupe : 10,9 Mds € (–13 %)

-

Dividende : 13 € par action, inchangé pour la 3e année consécutive

Côté bilan, le groupe reste extrêmement robuste : 22,7 Mds € de stocks (16 % du total), véritable réserve de liquidités. En cas de reprise de la demande, le BFR pourrait redevenir source de cash, propulsant le FCF au‑delà des attentes.

Avec un ratio Dette nette / EBITDA de 0,7x et environ 5 Mds € de cash post‑dividendes par an, LVMH dispose d’une puissance financière considérable, idéale pour renforcer son réseau retail ou saisir une opportunité d’acquisition.

Les performances par segment

-

Mode & Maroquinerie : 37,8 Mds € (–5 % org), 74 % du ROC

-

Distribution sélective (Sephora) : 18,3 Mds € (+4 %), meilleure dynamique du groupe

-

Montres & Joaillerie (Tiffany, Bvlgari) : 10,5 Mds € (+3 %)

-

Parfums & Cosmétiques (Dior, ultra‑sélectif) : 8,2 Mds € (stable)

-

Vins & Spiritueux (Cognac, Champagne) : 5,4 Mds € (–5 %), pénalisé par les tensions USA–Chine

Zones géographiques : la Chine en demi‑teinte, les États‑Unis résistent

-

États‑Unis : 26 % du CA, –1 % sur l’année mais un redressement progressif

-

Europe : 26 %, –4 % org, sans véritable rebond au deuxième semestre

-

Asie hors Japon : 26 %, –1 %, mais un net rebond domestique en Chine au T4

-

Japon : 8 %, +2 %, rôle de valeur refuge pour le groupe

Pour 2026, aucune guidance chiffrée n’a été fournie, mais la stratégie reste inchangée : préserver la désirabilité des marques et maintenir une discipline stricte sur les coûts, dans un environnement de marché en phase de normalisation.

Valorisation : retour sur terre ou opportunité ?

Le PER moyen pré‑Covid (2010‑2019) s’établissait autour de 19 x, contre environ 23 x sur les bénéfices 2026 aujourd’hui.

Dans notre scénario central, le réajustement des marges et des multiples limite le potentiel de performance annualisée à moins de 10 % (dividende inclus).

Avis hiboo : malgré la qualité exceptionnelle du groupe et un bilan exemplaire, nous restons sélectifs sur le point d’entrée.

Nous privilégionsd’attendre un repli plus marqué, avec unrendement annualisé cible au‑delà de 15 % dividende inclus, avant de repositionnerLVMHcomme Top Pick hiboo.

Découvrez la fiche DATA hiboo de LVMH en cliquant ici.