Publicis reste un leader mondial de la com’ data & IA, massacré en Bourse mais toujours porté par un modèle solide et très cash‑générateur.

Publicis, bien plus qu’un “groupe de pubs”

Publicis est n°1 mondial du secteur par le revenu net, avec 14,5 Md€ de revenu net en 2025, une croissance organique de 5,6% et une marge opérationnelle de 18,2%. Environ 60% du chiffre d’affaires vient de l’Amérique du Nord, ce qui lui donne un levier direct sur le marché pub le plus dynamique au monde. Surtout, près de 60% des revenus sont désormais liés à des activités digitales/technologiques (data, consulting, commerce, IA), ce qui rapproche Publicis d’un cabinet de conseil techno davantage que d’un simple réseau d’agences créatives.

CoreAI : le vrai moteur de réinvention

Avec CoreAI, Publicis a posé une infrastructure d’IA qui unifie 2,3 milliards de profils et des trillions de points de données au service des campagnes, du retail media, de l’e‑commerce et même des projets de transformation IT. Le groupe a déjà engagé plusieurs centaines de millions d’euros d’investissement dans cette plateforme, qui s’appuie fortement sur Epsilon, Publicis Sapient et les actifs data existants. L’ambition est claire : devenir l’“infrastructure IA” de référence pour les annonceurs, dans un cadre privacy‑first et indépendant des grandes plateformes.

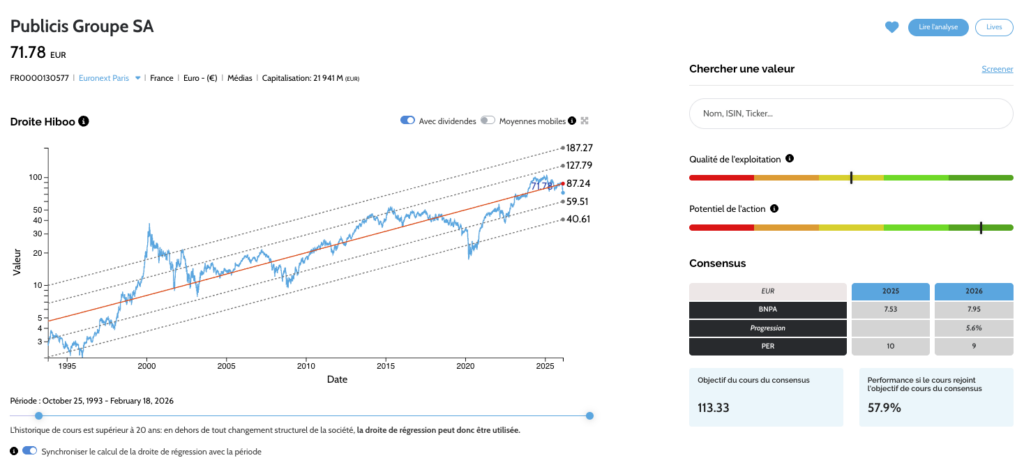

Sélectionnez les meilleures actions en bourse avec hiboo.

Des chiffres qui soutiennent le cas long terme

En 2025, Publicis affiche 1 896 M€ de résultat net courant, plus de 2 Md€ de free cash‑flow avant BFR et propose un dividende d’environ 3,75 € par action, pour un rendement supérieur à 4%. Le groupe vise encore 4–5% de croissance organique en 2026, avec une marge opérationnelle maintenue autour de 18,2% et un free cash‑flow visé à ~2,1 Md€, le tout avec un bilan en trésorerie nette positive. En Bourse, la valorisation tourne autour de 10–11x les bénéfices normalisés, pour un rendement de dividende supérieur à 4%, ce qui reste attractif pour un acteur global bien positionné sur data et IA.

Opportunité ou piège pour l’investisseur ?

La chute de plus de 30% du titre en un an reflète surtout les peurs classiques du secteur (cycle pub, pression des GAFAM, montée des cabinets de conseil), plus qu’une remise en cause du modèle. Les vrais risques restent la pression des intégrateurs (Accenture, Deloitte, etc.), l’automatisation croissante des plateformes et le coût des talents data/IA, ainsi que le risque d’acquisitions mal intégrées. Mais si Publicis exécute sa feuille de route autour de CoreAI et Sapient, chaque repli du cours ressemble davantage à une fenêtre d’accumulation progressive sur un leader IA‑data que sur un “vieux groupe de pubs” en fin de cycle.

Découvrez la fiche DATA hiboo de Publicis en cliquant ici.