Le mouvement clé de la semaine ne vient ni d’une action ni d’un taux, mais bien du dollar. Après une année de résistance, la devise américaine a connu une chute quasi verticale face à l’euro, cassant un seuil technique majeur. Cette faiblesse du billet vert bouleverse les équilibres macroéconomiques mondiaux — et pourrait bien redessiner la carte des opportunités en 2026.

Pourquoi le dollar chute-t-il ?

Depuis l’arrivée de Trump à la Maison-Blanche, le dollar a perdu près de 14 % contre l’euro. Plusieurs facteurs jouent : politique budgétaire expansionniste, attentes de baisse de taux de la Fed, et ralentissement de la croissance américaine. Résultat : un retour en force de l’euro, mais avec des impacts contrastés selon les acteurs économiques.

Un euro fort : frein pour les exportateurs, souffle pour les importateurs

Pour l’Europe, un euro fort agit comme un vent contraire pour les secteurs exportateurs : luxe, automobile, machines industrielles et chimie voient leur compétitivité baisser, leurs produits devenant plus chers pour les clients américains.

Mais d’un autre côté, les importateurs européens (Carrefour, Fnac Darty, compagnies aériennes, logisticiens) bénéficient d’une baisse des coûts sur leurs achats libellés en dollars – notamment énergie, électronique et textile.

Autre effet positif : un euro fort réduit l’inflation importée (pétrole, matières premières), offrant plus de flexibilité à la BCE pour maintenir une politique monétaire accommodante sans craindre la surchauffe.

Sélectionnez les meilleurs actions en bourse avec hiboo.

La BCE face au dilemme des taux

Même si la BCE garde une politique de soutien à la croissance, l’écart de taux avec les États-Unis pourrait limiter l’appréciation de l’euro à moyen terme.

Malgré tout, dans un contexte européen souvent critiqué (croissance molle, démographie, incertitudes politiques), un euro solide reste un moindre mal. Les exportations vers les États-Unis ne représentent qu’environ 3 % du PIB de la zone euro, et la baisse du dollar ne touche pas uniquement l’euro : la plupart des devises, y compris le yuan, en profitent.

Un euro fort pourrait même réduire la tentation de sortie de l’Allemagne de la zone euro : si la monnaie unique est perçue comme solide, le discours anti-euro perd en crédibilité.

Dollar faible : bouffée d’air pour les pays émergents

Historiquement, les grandes crises émergentes éclatent toujours pendant les périodes de dollar fort et de Fed agressive. Une phase de dollar faible, au contraire, agit comme un facteur de stabilisation :

-

Moins de pression sur la dette externe : la dette libellée en dollars (États, entreprises) coûte moins cher à rembourser en monnaie locale.

-

Plus de flux de capitaux : les investisseurs en quête de rendement reviennent vers les actions et obligations émergentes.

-

Effet positif sur la balance commerciale, notamment pour les importateurs d’énergie (Inde, Turquie, Philippines), qui voient leur inflation et leurs coûts d’importation baisser.

Dans ce contexte, les économies émergentes à faibles déficits et bonnes dynamiques internes – Inde, Indonésie, Mexique, Pologne – apparaissent comme les grandes gagnantes.

Zoom sur deux marchés prometteurs

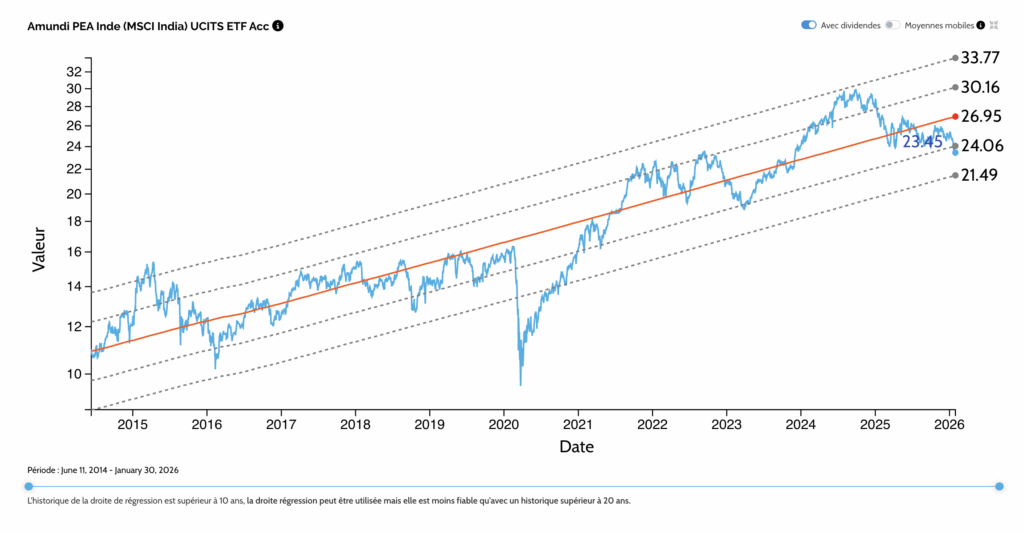

Inde : croissance soutenue et résilience structurelle

Avec 1,4 milliard d’habitants, une croissance annuelle de 6–7 %, et une classe moyenne en plein essor, l’Inde reste un pilier de la croissance mondiale. Sa digitalisation rapide, ses réformes pro-business et son positionnement dans la stratégie “China+1” renforcent sa crédibilité.

ETF à suivre :

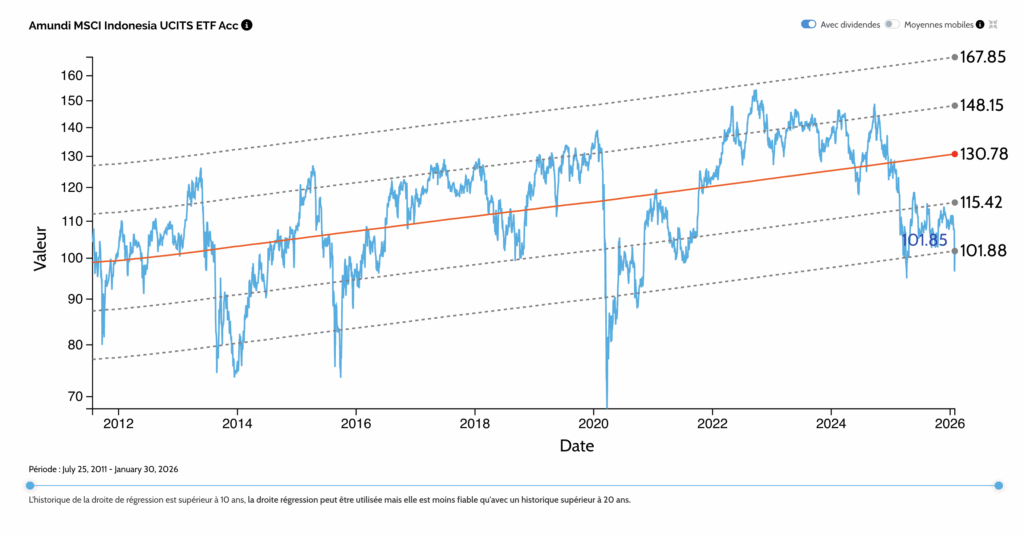

Indonésie : moteur jeune et riche en ressources

Avec 280 millions d’habitants et une population très jeune, l’Indonésie combine croissance robuste, digitalisation rapide et richesse en nickel, charbon, huile de palme. Ses valorisations restent attractives face aux autres marchés asiatiques.

ETF à suivre :

Amundi MSCI Indonesia UCITS Acc — ETF capitalisant, accessible et efficient.

En résumé

Un dollar faible, c’est un vent porteur pour les actifs risqués.

Un euro fort, c’est gérable pour la zone euro.

La clé pour les investisseurs en 2026 : cibler les émergents solides, peu dépendants des matières premières, et rester discipliné sur les valorisations.

Et si la tendance se poursuit, les Bourses indienne et indonésienne pourraient bien rester les locomotives de la planète émergente.