Portée par la remontée des budgets militaires depuis la guerre en Ukraine et les tensions au Moyen-Orient, Dassault Aviation est devenue l’une des valeurs phares du secteur de la défense en Europe. Mais une belle histoire industrielle ne fait pas toujours un bon point d’entrée en Bourse. À l’aide de la droite de régression hiboo, voici une analyse rapide et structurée de l’action : pente de fond, position dans le canal de valorisation, soutien des analystes et timing de marché.

Dassault Aviation, une valeur de défense au profil régulier

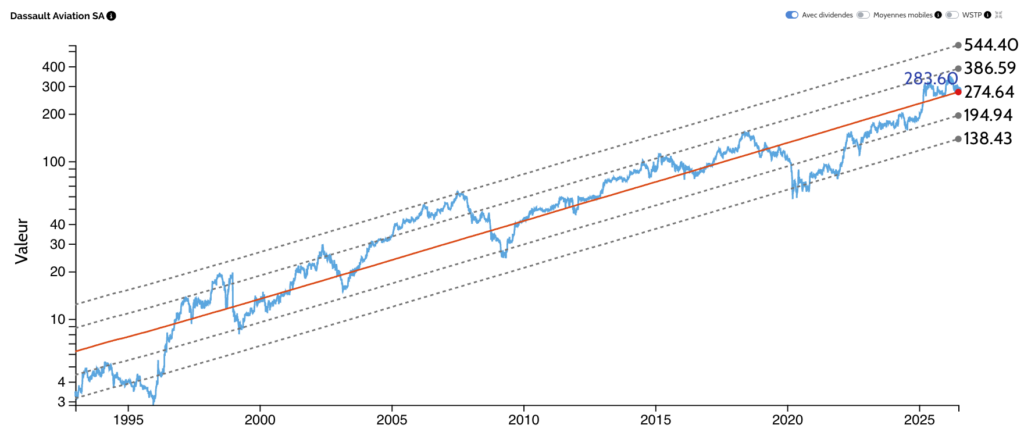

Avant de parler de prix, il faut parler de trajectoire de fond. Sur l’historique long, l’action Dassault Aviation affiche une pente de régression de +12,1 % par an (dividendes réinvestis). C’est un niveau remarquable : à titre de comparaison, L’Oréal progresse de 12,3 % par an sur une durée équivalente. Autrement dit, sur le très long terme, Dassault Aviation se comporte comme une grande valeur de croissance composée.

Second point notable : la régularité du parcours. Le titre évolue le plus souvent entre +1 et −1 écart-type autour de sa droite de régression, avec de longues phases où il « bagote » sagement autour de sa valeur centrale, sans grand écart. Pour un investisseur de long terme, c’est un signal de qualité : la valeur reste fidèle à sa tendance structurelle.

Découvrez notre vidéo sur le sujet en cliquant ici.

Une volatilité un peu supérieure à la moyenne du marché

La taille de l’écart-type, qui mesure la volatilité du titre, ressort à 40,4 %, contre une moyenne de marché autour de 28 %. Dassault Aviation est donc un peu plus volatile que la moyenne — sans excès toutefois. Cette amplitude n’a rien de catastrophique : elle est même utile, car c’est précisément elle qui ouvre, de temps à autre, des fenêtres d’achat et de vente intéressantes pour qui sait être patient.

Cette relative volatilité s’accompagne paradoxalement d’une faible dépendance aux indices : le bêta n’est que de 0,44, ce qui signifie que le titre est assez décorrélé du marché. Une caractéristique précieuse dans une logique de diversification de portefeuille.

Où se situe l’action aujourd’hui dans son canal de valorisation ?

C’est le cœur de la méthode hiboo : acheter en bas du canal (proche de −2 écarts-types), conserver, puis vendre en haut (proche de +2 écarts-types).

Aujourd’hui, l’action se situe à seulement +0,27 écart-type au-dessus de sa droite de régression. Traduction : le cours est globalement collé à sa valeur intrinsèque estimée par le modèle. Ni véritablement décoté, ni manifestement surévalué.

L’histoire récente illustre bien ce qu’est une vraie opportunité. De véritables points d’achat se sont présentés au milieu des années 1990, puis de nouveau autour de 2020. Un investisseur entré vers 3 € au milieu des années 1990 et suffisamment patient pour attendre les +2 écarts-types aurait pu revendre autour de 60 € une décennie plus tard, soit environ 20 fois la mise. C’est tout le principe : attendre le bon moment sur la bonne valeur, conserver, puis attendre à nouveau le bon moment pour vendre, sur la même valeur.

Sur les douze derniers mois, en revanche, il ne s’est presque rien passé : le titre cote autour de 297 €, contre environ 300 € un an plus tôt. Malgré les contrats à venir, notamment en Inde, Dassault Aviation s’est montrée remarquablement stable en Bourse.

Un soutien analyste solide

Du côté du consensus, l’action se paie environ 19 fois les bénéfices. Un multiple raisonnable au regard de la dynamique des résultats : les bénéfices sont attendus en croissance de l’ordre de 20 à 23 % par an, et encore +18 % en 2026.

Sur ces bases, les analystes situent la valeur intrinsèque autour de 357 €, soit environ 20 % au-dessus du cours actuel. Le titre bénéficie donc d’un soutien analyste solide, qui conforte le diagnostic de la droite de régression.

Le PEG ressort à 1,18 : ni cher, ni spécialement bon marché. Un niveau « normal », qui n’envoie pas encore de signal d’opportunité.

Fondamentaux : pourquoi le bénéfice net progresse plus vite que le chiffre d’affaires

Sur dix ans, le chiffre d’affaires comme le résultat opérationnel progressent d’environ 6 % par an. Là encore, l’activité avance par paliers : de longues périodes calmes, puis des décalages brusques à la hausse.

Mais le point clé est ailleurs : le bénéfice net progresse, lui, de 21 % par an. Comment expliquer un tel écart avec le résultat d’exploitation ? Par la participation importante de Dassault Aviation dans Thales. Cette participation est consolidée par mise en équivalence : elle n’apparaît pas dans le chiffre d’affaires ni dans le résultat opérationnel, mais vient s’ajouter au niveau du résultat net. D’où la croissance plus rapide du bénéfice.

Côté rentabilité, la marge opérationnelle avait nettement reculé pour toucher un point bas en 2020 — qui correspond précisément au point bas boursier. Depuis, elle se redresse et conserve encore un potentiel de remontée par rapport à son niveau du début des années 2010. Si la croissance du chiffre d’affaires et le redressement de la marge se conjuguent, le titre pourrait alors aller chercher la zone des +2 écarts-types. C’est l’une des raisons pour lesquelles les actionnaires déjà investis ont, selon nous, intérêt à conserver.

Enfin, précisons-le : avec une capitalisation d’environ 3 fois le chiffre d’affaires et un rendement de seulement 1,6 %, Dassault Aviation n’est pas une valeur de rendement.

Le timing : que disent les moyennes mobiles et le Wall Street Target Price ?

La trajectoire de fond peut être excellente sans que le moment soit opportun. Pour affiner le timing, deux outils complémentaires.

Premier indicateur, les moyennes mobiles. Chez hiboo, la tendance est jugée baissière lorsque la moyenne mobile à 21 séances passe sous la moyenne mobile à 200 séances. C’est exactement la configuration actuelle : le titre vient de basculer en tendance baissière. Notre approche consiste alors à attendre un retour en tendance haussière avant de revenir à l’achat.

Second indicateur, le Wall Street Target Price (WSTP), qui suit l’évolution de la valeur intrinsèque estimée par les analystes. Une action a en effet tendance à monter quand les analystes relèvent leurs objectifs. Or, ce WSTP est plat depuis un certain temps : aucun signal haussier de ce côté non plus.

Conclusion : conserver, et attendre un signal pour acheter

L’analyse hiboo de Dassault Aviation dessine un diagnostic clair :

- Trajectoire de fond de grande qualité (+12,1 %/an), profil régulier et faiblement corrélé aux indices.

- Valorisation aujourd’hui proche de la valeur intrinsèque (+0,27 écart-type), confortée par un soutien analyste solide (objectif ~357 €).

- Fondamentaux soutenus par la croissance des bénéfices et l’effet Thales, avec un potentiel de redressement de la marge.

- Timing en revanche défavorable à court terme : tendance baissière sur les moyennes mobiles et WSTP atone.

Pour un actionnaire déjà investi, le message est de conserver : la qualité de la trajectoire et le potentiel de revalorisation justifient la patience. Pour un investisseur qui souhaiterait entrer afin de jouer un décalage à la hausse (contrats indiens, reprise de marge), mieux vaut attendre : ni les moyennes mobiles, ni le consensus n’indiquent que le moment est venu. La bonne décision sera de guetter le retour en tendance haussière.

Vous souhaitez aller plus loin ? Les abonnés à l’Expertise hiboo retrouvent notre analyse complète de Dassault Aviation et peuvent poser leurs questions lors de nos sessions en direct.

Avertissement. Cet article est fourni à titre purement informatif et pédagogique. Il ne constitue ni un conseil en investissement, ni une recommandation personnalisée, ni une incitation à acheter ou à vendre les instruments financiers mentionnés. Les performances passées ne préjugent pas des performances futures. Tout investissement en Bourse comporte un risque de perte en capital. Avant toute décision, l’investisseur doit s’assurer de l’adéquation de l’opération à sa situation financière et, le cas échéant, consulter un conseiller habilité. hiboo.expert dispose d’un agrément CPPAP en qualité de service de presse en ligne.