La vague caniculaire qui touche l’Europe depuis plusieurs jours n’est pas qu’un sujet de conversation : elle dessine un thème d’investissement de fond. Ventilateurs, climatiseurs, traitement de l’air… derrière l’inconfort se cache une réalité économique simple. Là où la chaleur monte et où les gens souffrent, la demande d’équipement progresse. Et la souffrance reste l’un des plus puissants moteurs d’achat.

Chez Hiboo, nous aimons les leaders de croissance achetés à bon prix. Nous avons donc passé au crible trois sociétés exposées à la climatisation et au traitement de l’air, à la lumière de notre méthodologie des droites de régression long terme. Voici ce que nous y avons trouvé.

Voir la vidéo hiboo sur le sujet.

Pourquoi la climatisation est un thème porteur en Europe

Le raisonnement de départ tient en un chiffre : moins de 20 % des bâtiments européens sont équipés de climatisation. Le continent accuse un retard considérable face à l’Amérique du Nord et à l’Asie, déjà largement équipées.

Or c’est précisément en Europe que les épisodes caniculaires se multiplient et s’intensifient. Si un levier de croissance existe dans ce secteur, c’est donc bien là qu’il faut le chercher : un marché sous-équipé, confronté à une demande structurellement croissante. Reste à identifier les bons véhicules boursiers — et à les payer au juste prix.

Daikin : le leader mondial, mais trop peu européen

Premier réflexe Hiboo : aller voir le leader. En matière de climatisation, c’est le japonais Daikin.

La droite de régression est belle et nettement haussière. Le cours évolue légèrement sous sa ligne de tendance, ce qui pourrait constituer un point d’entrée intéressant. Mais deux raisons nous ont conduits à écarter le dossier :

- La valorisation. Le PER attendu pour l’exercice 2027 ressort autour de 24 fois les bénéfices. C’est un peu cher, même en tenant compte du léger décalage sous la droite de régression.

- L’exposition géographique. Daikin ne réalise que 17 % de son chiffre d’affaires en Europe — et il ne fait pas que de la climatisation. La climatisation européenne pure ne pèse donc que 12 à 13 % de son activité au mieux. Insuffisant pour jouer pleinement notre thème.

Un beau leader, donc, mais pas le bon angle pour profiter du rattrapage européen.

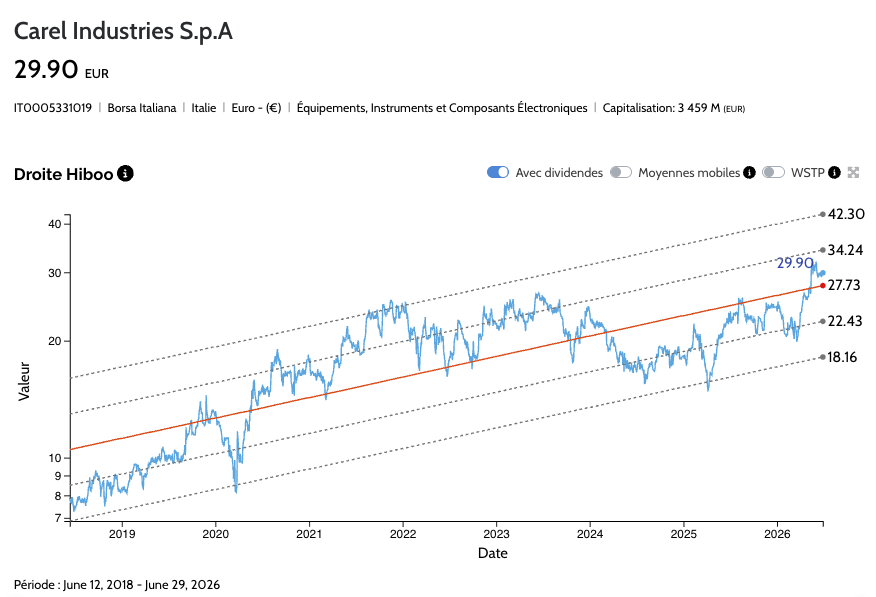

Carel Industrie : le jeu caché des data centers

Direction l’Italie avec Carel Industrie, une société en plein mouvement haussier dont la droite de régression affiche une pente de 12 % par an — supérieure à celle d’un L’Oréal. La moyenne mobile courte est cassée à la hausse : techniquement, le dossier roule.

Le profil géographique est séduisant : 64 % du chiffre d’affaires en zone EMEA, contre 20 % en Amérique du Nord et 13 % en Asie. La croissance européenne atteint 7,6 %, mais c’est l’Amérique du Nord qui surprend avec +20,9 % — étonnant pour une zone déjà bien équipée en climatiseurs.

L’explication tient au modèle de Carel. La société ne vend pas de climatiseurs : elle fournit des contrôleurs, capteurs, logiciels et systèmes électroniques qui pilotent les équipements de climatisation et de réfrigération. C’est, en quelque sorte, le cerveau des installations — la fameuse logique des « pelles et des pioches ». Et son activité réfrigération (28 % du chiffre d’affaires, contre 72 % pour les systèmes de climatisation et chauffage) la positionne sur le refroidissement des data centers, un marché en pleine explosion.

Le problème ? La bourse a déjà découvert cette histoire. Le titre se paie 42 fois les bénéfices, soit plus cher encore que Daikin. Beaucoup trop cher pour le profil que nous recherchons chez Hiboo : de la croissance, oui, mais décotée.

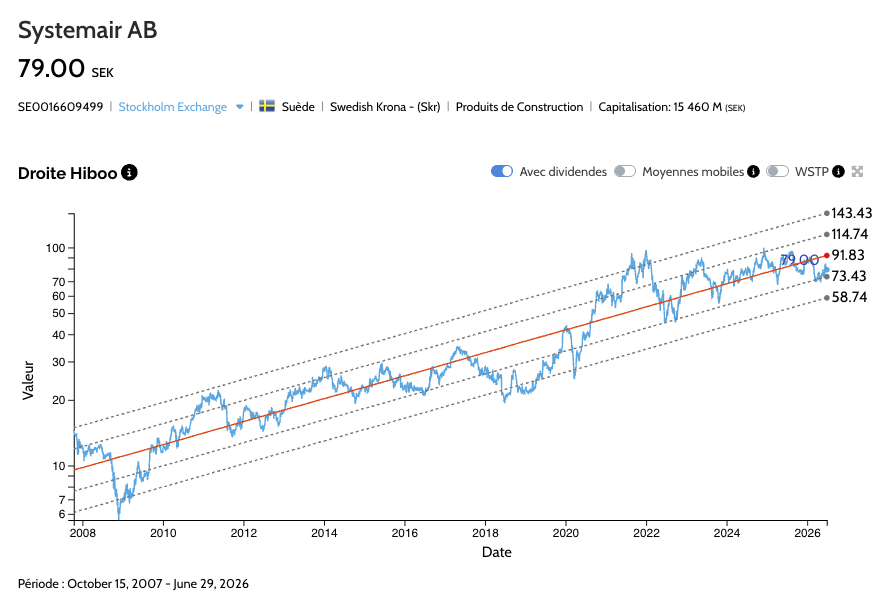

Systemair : l’opportunité GARP de la sélection

C’est en cherchant la climatisation que nous sommes tombés sur la pépite suédoise Systemair — notre préférée parmi les trois.

Une droite de régression solide et décotée

Dividendes réinvestis, la droite de régression de Systemair affiche une pente de 12,9 % par an, là encore supérieure à celle de L’Oréal. Le titre se traite à -0,66 écart-type : pas encore la forte décote que nous privilégions (entre -1 et -2 écarts-types), mais une situation déjà attractive. Surtout, un retour sur la droite de régression d’ici cinq ans représenterait une performance de +16,3 % par an.

Une valorisation raisonnable

Le PER ressort à 21 fois les bénéfices. Le repli récent du cours s’explique par un consensus anticipant une légère baisse du bénéfice en 2026… avant un fort rebond attendu en 2027 (+17 %). On tient là une véritable action GARP (Growth At a Reasonable Price), ce type de valeur que Charlie Munger, l’associé de Warren Buffett, affectionnait particulièrement.

Un signal technique à surveiller

Le titre est en tendance baissière à court terme, mais haussière à long terme. Le Wall Street Target Price (consensus des analystes) se situe nettement au-dessus du cours actuel : le marché est plus prudent que les analystes. Et la moyenne mobile à 21 séances n’est pas loin de croiser à la hausse celle à 200 séances — un croisement qui, dans notre lecture, constitue un signal d’achat. Un renversement de tendance pourrait donc se profiler : c’est précisément ce qu’il faut surveiller.

Une très belle société

Les fondamentaux confirment la qualité du dossier :

- Une croissance du chiffre d’affaires régulière et une marge opérationnelle stable.

- Un bilan remarquable : les capitaux propres représentent 61 % du total de bilan aujourd’hui, contre 44 % en 2015 — un niveau exceptionnel.

- Une exposition très européenne : 45 % du chiffre d’affaires en Europe de l’Ouest, 16 % dans les pays nordiques, 12,5 % en Europe de l’Est, 11 % en Amérique du Nord et 15 % dans le reste du monde.

- Une marge opérationnelle de 12,7 % en Europe, supérieure au reste du monde. La société cumule donc chiffre d’affaires, croissance et marge sur sa zone clé.

Attention : Systemair n’est pas un pur acteur de la climatisation. Cette belle ETI (environ 9 milliards de couronnes suédoises de chiffre d’affaires) fabrique de la ventilation, du traitement de l’air, des centrales de traitement d’air, du chauffage et des rideaux d’air. La climatisation n’en est qu’une composante. Mais l’ensemble s’inscrit dans un mouvement de fond — bien-être, qualité de l’air, sensibilité écologique — très ancré dans la culture suédoise.

S’il fallait n’en retenir qu’une, ce serait Systemair : une belle courbe long terme, un bilan solide, une valorisation raisonnable et un cours actuellement bas. Même si elle ne fait pas que de la climatisation, c’est à nos yeux le meilleur véhicule pour jouer ce thème à moyen-long terme.

Rappelons-le clairement : il ne s’agit pas d’un conseil d’achat. Sur Systemair comme sur les deux autres, mieux vaut attendre un signal de retournement technique avant d’envisager toute position.

La méthodologie Hiboo en bref

Toutes ces analyses reposent sur notre outil propriétaire de droites de régression logarithmiques long terme, encadrées par leurs canaux d’écart-type (±1σ, ±2σ). Notre philosophie : identifier des leaders de croissance lorsqu’ils se traitent en décote sous leur droite de régression, puis accumuler patiemment dans les points bas.

Vous avez accès à plus de 60 000 valeurs dans le monde via l’abonnement Hiboo. Retrouvez les droites de régression de Daikin, Carel et Systemair directement sur la plateforme.

Avertissement. Cet article est diffusé à titre d’information et d’analyse financière. Il ne constitue ni un conseil en investissement, ni une recommandation personnalisée, ni une incitation à acheter ou vendre les valeurs citées. Les performances passées ne préjugent pas des performances futures. Tout investissement en actions comporte un risque de perte en capital. Avant toute décision, il appartient à chaque investisseur de procéder à sa propre analyse et, le cas échéant, de consulter un conseiller habilité. Hiboo et ses rédacteurs peuvent détenir des positions sur les valeurs mentionnées.