Le secteur de la défense européen connaît une dynamique exceptionnelle depuis plusieurs années, portée par la hausse des budgets militaires, les tensions géopolitiques et la volonté de souveraineté stratégique. Cette tendance se reflète directement dans la valorisation des grands groupes cotés.

Voici un panorama des principales capitalisations boursières des entreprises de défense en Europe, exprimées en milliards d’euros.

Les géants européens de la défense

Plusieurs groupes dominent largement le paysage, avec des capitalisations supérieures à 100 milliards d’euros :

-

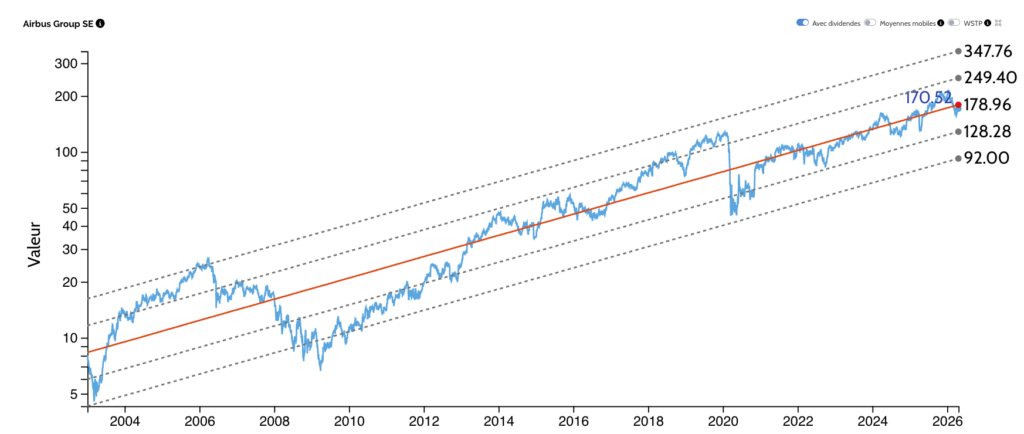

Airbus : 129

-

Safran : 122

-

Rolls-Royce : 116

Ces trois acteurs occupent une position particulière à la frontière entre l’aéronautique civile et militaire. Leur taille s’explique par une diversification importante, notamment dans l’aviation commerciale et les moteurs.

Le cœur industriel de la défense européenne

Un second groupe d’acteurs constitue le socle pur de la défense en Europe, avec des valorisations comprises entre 50 et 80 milliards d’euros :

-

BAE Systems : 80

-

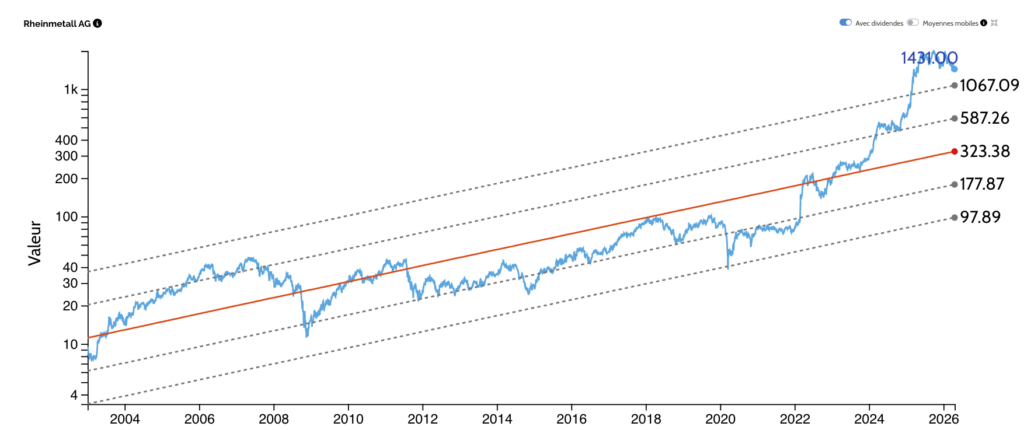

Rheinmetall : 72

-

Thales : 51

BAE Systems est le leader britannique, très exposé au marché américain. Rheinmetall profite fortement de la réarmement allemand, tandis que Thales se distingue par son positionnement dans l’électronique de défense et la cybersécurité.

Découvrez toutes les valeurs du secteur de la défense gratuitement en testant hiboo.

Les acteurs intermédiaires en forte croissance

Plusieurs entreprises affichent des capitalisations comprises entre 30 et 40 milliards d’euros :

-

Leonardo : 36

-

Saab : 33

-

Kongsberg Gruppen : 33

Ces groupes bénéficient d’un fort levier de croissance, notamment grâce à des contrats militaires nationaux et à l’export. Saab (Suède) et Kongsberg (Norvège) illustrent particulièrement la montée en puissance des pays nordiques dans la défense.

Les spécialistes et challengers

Enfin, un ensemble d’acteurs plus spécialisés complète l’écosystème :

-

CSG : 27

-

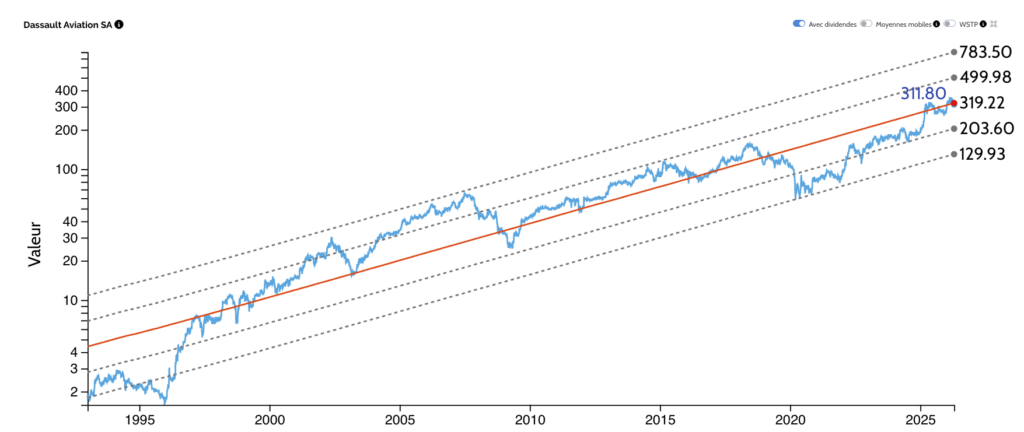

Dassault Aviation : 26,5

-

MTU Aero Engines : 17,2

-

Hensoldt : 9,1

-

Indra Sistemas : 8,8

-

Babcock : 7,7

Ces entreprises occupent souvent des niches stratégiques :

Dassault Aviation dans les avions de combat, Hensoldt dans les capteurs, ou encore MTU dans les moteurs.

Lecture stratégique de ces valorisations

Plusieurs enseignements clés émergent de cette hiérarchie :

-

La dualité civil/militaire reste un moteur de valorisation majeur (Airbus, Safran).

-

Les groupes exposés aux budgets américains bénéficient d’une prime (BAE Systems).

-

Le réarmement européen soutient fortement les acteurs continentaux (Rheinmetall, Thales).

-

Les mid caps de défense affichent un fort potentiel de re-rating en raison de la visibilité sur les commandes.

Par exemple, Rheinmetall a vu sa capitalisation exploser en quelques années, illustrant l’impact direct des politiques budgétaires sur les marchés.

Pourquoi surveiller le secteur de la défense ?

Le secteur de la défense est devenu un thème d’investissement structurel en Europe. Contrairement aux cycles traditionnels, la visibilité des revenus est élevée grâce aux contrats long terme avec les États.

Dans un contexte de tensions géopolitiques persistantes, ces entreprises combinent :

-

croissance des commandes

-

amélioration des marges

-

soutien politique durable

Cela en fait un segment clé pour les investisseurs intéressés par les tendances de long terme.

Sélectionnez les meilleures valeurs pour vos portefeuilles boursiers avec hiboo.